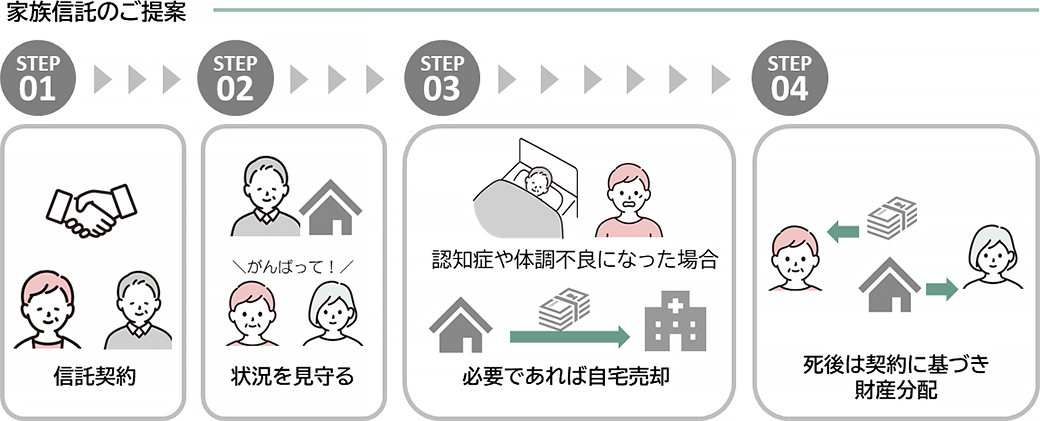

「認知症対策」に大切なこと

平均寿命が伸びている現在において、親に認知症等の問題が生じた場合の「財産管理」に頭を悩ましている人は少なくありません。

その問題の解決策として「家族信託」という制度が注目されています。

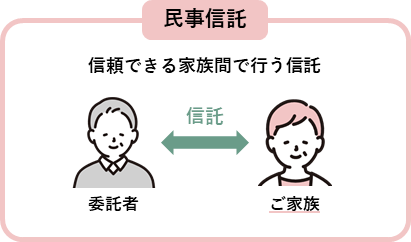

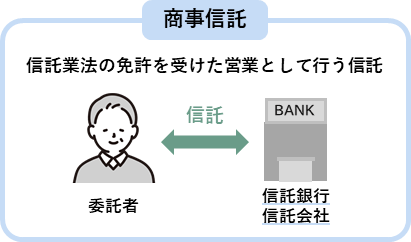

この「家族信託」には⑴本来の「家族信託」、⑵「家族信託系サービス」(信託銀行)の2種類があります。

今回はこの2つの「家族信託」に焦点をあて、それぞれの特徴やメリット・デメリットについてまとめてみました。

1.そもそも家族信託とは?

家族による財産管理の手法の一つです。

財産の所有者のかわりに家族が目的に従い財産の管理や運用、処分を行います。

「本来の家族信託」はそもそも「民事信託」なので、報酬を目的にしたものではないため無償でおこなうことが多く、基本的には家族や親族間で契約を結びます。これをサポートしているのが専門家です。

一方、信託銀行で扱う「家族信託サービス」は「商事信託」です。商事信託は営利目的で財産を預かるため、「信託業法」や「金融機関の信託業務の兼営等に関する法律」による免許・認可が必要になります。

2.メリット・デメリット

《本来の家族信託》民事信託

- <メリット>

-

- 「相続の専門家」に依頼できる

- 銀行の家族信託サービスと比較すると、ランニングコストがかからない

※専門家に依頼した場合は契約を結ぶにあたり、報酬が発生する場合もあります

- <デメリット>

-

- 家族信託の契約書などの書類の作成が必要

《信託銀行の家族信託系サービス》商事信託

- <メリット>

-

- 信頼度が高い

(銀行が受託者として財産管理を行うため) 最近の金融機関の不祥事で

疑問符がついていますが - 相続発生時に速やかな資金の受取ができる

(通常、相続が発生すると口座が凍結され、遺産分割協議が完了するまで亡くなった人の口座からお金を引き出すことはできません)

- 信頼度が高い

- <デメリット>

-

- 基本的に「金銭」しか信託できない

(居住用不動産は対象外) - 少額では利用できない

- 中途解約の手続きが煩雑

- 費用が高額になる可能性がある

(契約時以外にも毎年一定の費用がかかるため)

- 基本的に「金銭」しか信託できない

3.まとめ

「家族信託」は、家族間での財産管理を可能にする制度であり、信託銀行が提供する家族信託サービスとは関連する法律や性質が異なることがお分かりいただけたと思います。

「家族信託」によって認知症などのリスクにも対応できるため、家族の将来を見据えた最適な方法を選びましょう。