「銀行口座」に対する終活のアドバイス

「終活」を意識されている方は「銀行口座」や「証券口座」をいくつも開設してある場合、口座を2本位にまとめた方がよいでしょう。たくさんの口座を持っていることにより、相続人が各銀行へ手続きに行くのは大変時間が取られてしまいます。特にお子様が実家から離れて暮らしている場合は、地方銀行が近くにあるとは限りません。

最近ネットバンクを利用されている方が増えております。ネットバンクは通帳がない場合もあり、家族にはネットバンクの取引していることも分からず、相続税申告手続きから漏れるケースも少なくありません。取引銀行と口座番号だけでもわかるようにしておくことは「終活」を行うにあたり大切になってきます。

相続が起きた後、銀行口座はどうなるのでしょうか?

相続が発生すると、一般的には相続人(財産を受け継ぐ人)が被相続人(亡くなった方)の財産を確認することになり、銀行や証券会社へ亡くなったことの連絡をします。

連絡の後、財産が不正に使われるのを防ぐため銀行では対象の口座を一旦凍結し、相続人全員の署名があるまでは引き出せないようにします。例えば、兄弟姉妹間の仲がぎくしゃくしている場合は、相続人同士の意思の疎通が出来ず何をするにも先に進まない可能性があります。

法改正により2019年7月1日以降は相続人全員の同意がないままで引き出しが可能になり、ある一定の金額であれば相続人全員の署名が不要になります。

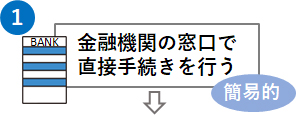

1. 改正後の仮払いを受ける2つの方法

家庭裁判所での手続きよりも

払い出しを受けるまでの日数を短縮できる

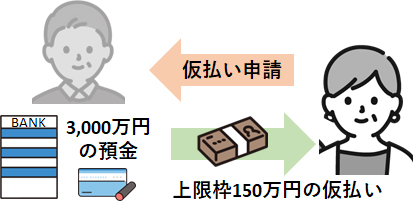

1つの金融機関で最大150万円の仮払いが可能

⇓

相続開始時の銀行口座の残高×相続人の法定相続分×1/3

どの金融機関でも必要な書類として

- 被相続人の全ての戸籍謄本

- 相続人の印鑑証明書

その他に所定の申請書等が必要

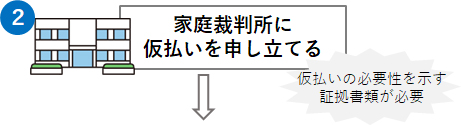

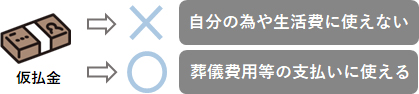

仮払い上限はないけど手間と時間がかかる・・・

遺産分割の審判または調停を申し立てた上で預貯金の仮払いを申し立てる

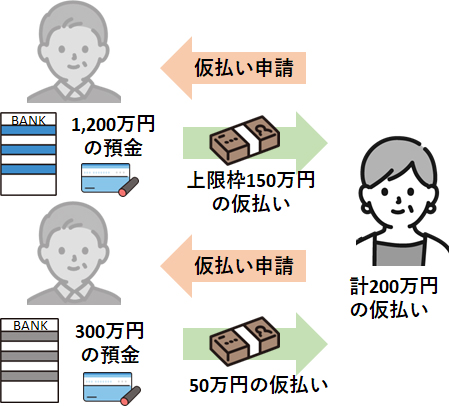

仮払い制度を使った具体的な事例

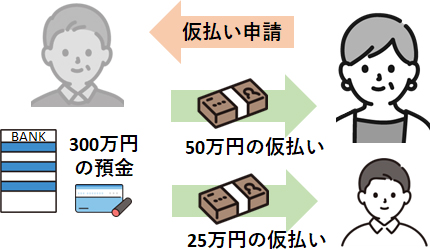

死亡者:お父様(被相続人)

相続人:お母様、長男、長女 の場合

事例1【複数の金融機関で仮払いをするケース】

A銀行 1,200万円 × 1/3 × 1/2(法定相続分)= 200万円

B銀行 300万円 × 1/3 × 1/2(法定相続分)= 50万円

事例2【預金金額から仮払いをして上限枠に到達するケース】

3,000万円 × 1/3 × 1/2(法定相続分)= 500万円

事例3【預金金額から仮払いしても上限枠に到達しないケース】

300万円 × 1/3 × 1/2(法定相続分)= 50万円

300万円 × 1/3 × 1/4(法定相続分)= 25万円

2. 仮払い制度を利用した時の注意点

- 相続人同士のトラブルを招く可能性がある

- 相続放棄ができなくなることがある

- 遺言がある場合は仮払いできないことがある

仮払い制度を利用せずに済む方法も考えておく

- 被相続人が亡くなって口座凍結がされる前にいくらかの現金を引き出しておく

- 葬儀費用は誰が払うのかを決めておく

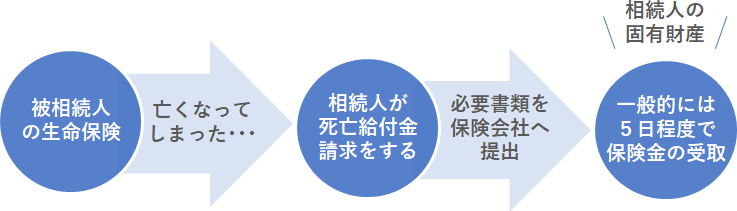

- 生命保険を活用する

相続には民法上や税法上の問題が絡んできます。

今後のことでお悩みの方は是非弊社の相続診断士にご相談ください。